電話受付時間 平日 9:00~18:00 ※事前予約で時間外・土日祝日も対応可能です 初回無料相談実施中!")

親族・従業員承継

財産の承継

(1)株式評価

税務上の株式評価額は決算書上の純資産価額とは異なります。企業規模、配当、利益、純資産等を総合的に勘案した評価方法が用いられます。

まずは、税務上の正しい株価を把握しておくことが必要です。

(2)株価予測

本業を好調に維持したまま後継者に譲り渡すことが理想ですが、一方で株価は上昇を続けます。

どのタイミングで譲り渡すのがよいのか、株価対策をいつから実施すればよいのか、株価の推移を予測しておくことが計画的な承継につながります。

(3)贈与・譲渡等の税金予測

資産を異動する際、様々な税金がかかります。それは譲り渡す側、譲り受ける側、譲り渡す金額、譲り渡す方法等によって異なります。

資産を譲り渡す際、どの程度の税金が発生するのか、どの程度の資金を準備しておく必要があるのかを把握しておくことが重要です。

(4)事業承継計画 ~財産の承継~

(1)~(3)を概ね把握した上で、株価対策、税金対策、納税用資金対策等、様々な角度で検討を行います。(以下対策一例)

▼ 組織再編

▼ 従業員持株会

▼ 財団設立

▼ 不動産投資

▼ 生命保険

経営の承継

(5)財務分析

利益はどのくらい出ているのか、固定費はどのくらいかかっているのか、資産はどのくらいあるのか、借入はどのくらいあるのか、借入は何年くらいで返済できそうなのか、等々。

自社の財務状況を後継者に正しく伝えることが極めて重要です。

(6)事業分析

どの商品が売れているのか、どの得意先が伸びているのか、他社と比べて自社の強みはどこなのか、どこが重要な経営課題なのか、等々。

財務状況と合わせて、自社の事業の特徴・今後の課題等を後継者に正しく伝えることが重要です。

(7)後継者教育

営業・現場・人事・労務・財務等々。必要となる分野が様々あり、時間を要するのが後継者教育です。

自社でできる教育、外部を活用する教育、と分けた上で、計画的な後継者教育を実施することが重要です。

(8)事業計画

財務分析、事業分析を通して自社のことについて理解を深めた上で、今後の事業の方向性について議論することが重要です。

営業方針、組織体制、人材確保、設備投資、資金調達、借入返済等々、数値計画を合わせて検討することが重要です。

(9)課題の整理

後継者の役員就任、代表者の変更、代表者の退職、関係取引先への説明、金融機関への説明、個人保証、個人所有の事業用資産、等々。

速やかに実行できるもの、時間を要するもの、方針を検討すべきもの、等に分けて課題を整理することが必要です。

(10)事業承継計画 ~経営の承継~

(5)~(9)を概ね把握した上で、事業承継計画として考え方を整理します。それぞれの実施項目ごとに実施時期を定め、準備期間を考慮した上で着手時期を定めます。

計画を策定するだけでなく、その後の実行が予定通り進んでいるか検証することも重要です。

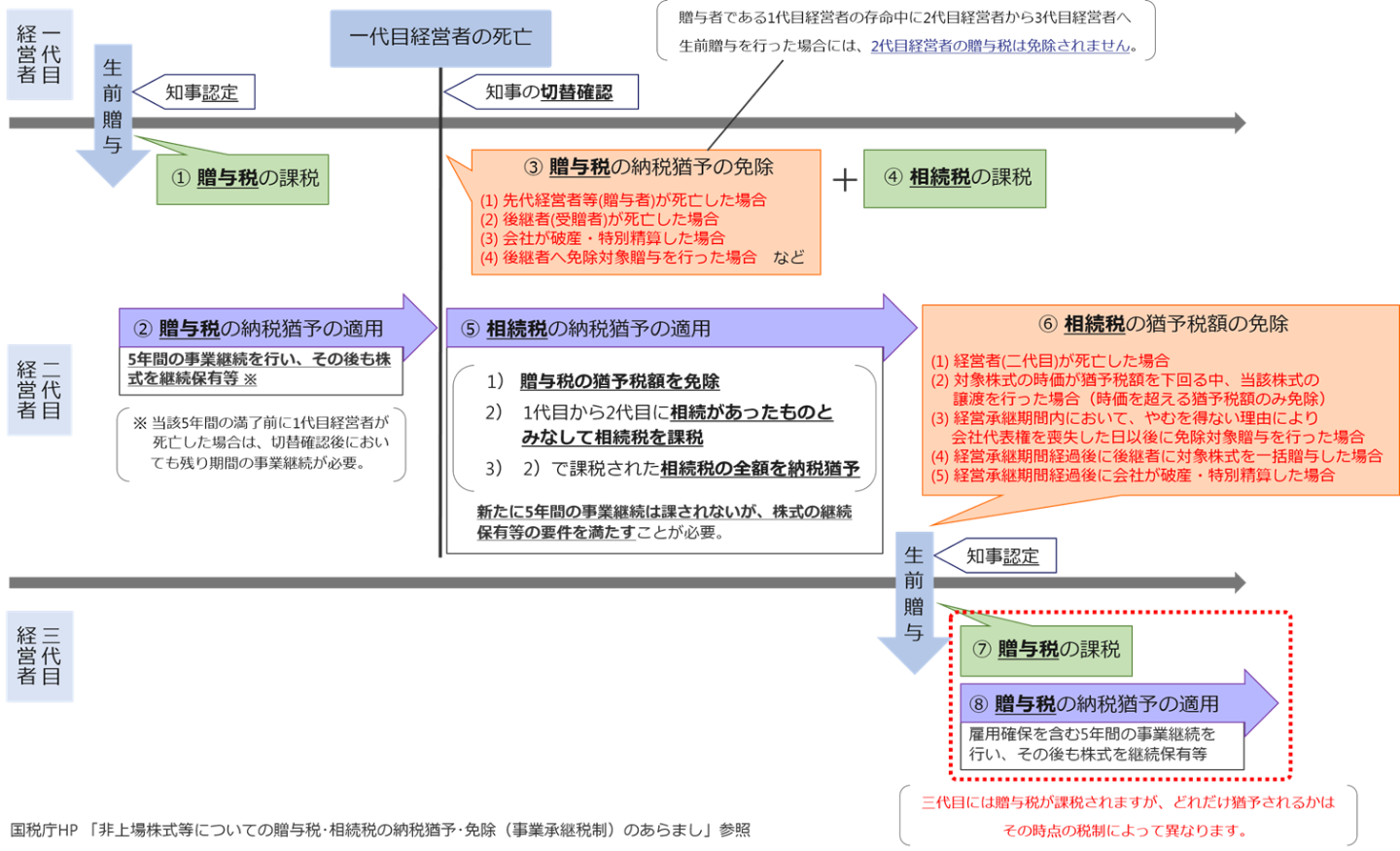

特例事業承継税制(平成30年度税制改正)

今後の10年の間に、70歳を超える中小企業・小規模事業者の経営者は約245万人となります。これは日本企業全体の2/3を占めます。

国は今後10年間を事業承継支援の集中実施期間と位置づけています。

(株)帝国データバンク「COSMOS2企業概要ファイル」再編加工(中小企業庁「2017年中小企業白書 概要」より)

中小企業経営者の高齢化は、急速に進んでおり数多くの中小企業が承継されることなく廃業となる可能性があります。

そういう事態を予想し、国は税制の抜本的な拡充を図り、平成30年度の税制改正で特例事業承継税制を創設。10年間の期間限定の制度であります。

特例事業承継税制(平成30年度税制改正)では、自社株を承継する際に「贈与税と相続税が一切かからない」仕組みになりました。

現行の事業承継税制では、納税猶予の対象となる株式(発行済議決権株式総数)の上限が全体の3分の2で、しかも、相続の場合の猶予割合は80%でした。

具体的には、3分の2×80%=53%の自社株は猶予されますが、残りの47%は納税が必要だったのです。ところが、「特例」では、上限と猶予割合の"縛り"が全廃され、自社株承継時の納税割合がなんとゼロになったというわけです。

事業承継税制の現行(一般)と特例の相違点

| 項目 | 現行(一般)の事業承継税制 | 特例事業承継税制 |

|---|---|---|

| 対象株式 | 発行済議決権株式総数の3分の2 | 全株式 |

| 相続時の猶予対象評価額 | 80% | 100% |

| 雇用確保要件 | 5年平均80%維持 | 実質撤廃 |

| 贈与等を行う者 | 改正前先代経営者のみ改正後複数株主 | 複数株主 |

| 後継者 | 後継経営者1人のみ | 後継経営者3名まで (10%以上の持株要件) |

| 相続時精算課税 | 推定相続人等後継者のみ | 推定相続人等以外も適用可 |

| 特例経営承継期間後の減免要件の追加 | 民事再生・会社更生時にその時点の評価額で相続税を再計算し、 超える部分の猶予税額を免除 | 譲渡・合併による消滅・解散時を加える |

| 特例承継計画の提出 | 不要 | 要 |

| 提出期間 | ― | 平成30年4月1日から5年間 |

| 先代経営者からの贈与の期間 | なし | 平成30年1月1日から平成39年12月31日 |

特例事業承継税制のポイント

①使いやすく、リスクが大幅に減少

猶予割合が100%へ引き上げ、雇用確保要件の実質撤廃、減免制度の導入などにより、非常に使いやすく、リスクが大幅に減少した制度となりました。

②「特例承継計画」の提出が必要

平成35年3月31日までに、認定経営革新等支援機関の指導および助言を受けた「特例承継計画」を都道府県に提出しなければなりません。

③平成39年12月31日までの贈与が対象

平成39年12月31日までの贈与が対象となります。

④株式評価額の引き下げのための対策が必要

あくまで税額が「猶予」される制度です。株式評価額の引き下げのための対策が必要であり、また、要件を満たさなくなった場合のリスクも考慮する必要があります。

⑤都道府県および税務署に報告の継続が必要

適用を受けて事業を承継した後も、適用要件を満たしているか確認し、都道府県および税務署に報告し続ける必要があります。

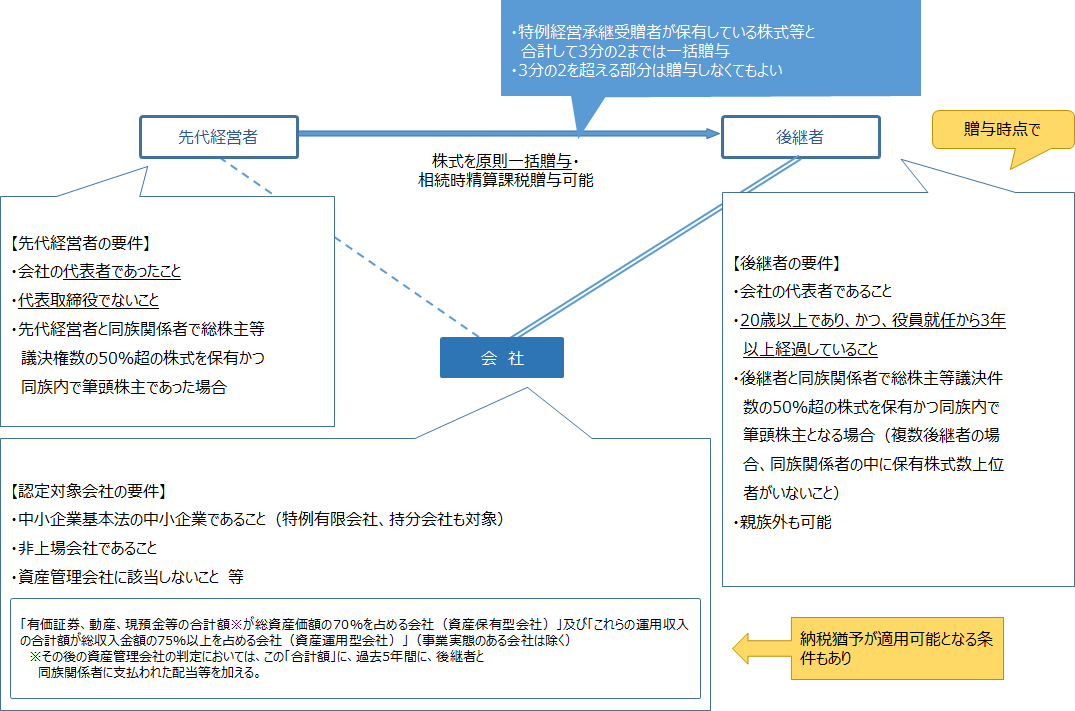

要点1 制度適用のイメージ

要点2 適用要件(概要)

要点3 取消事由(特例承継期間(5年間)の取消事由)

1.上場会社及び性風俗営業会社に該当したこと

2.贈与日又は相続開始の日の従業員数の8割以上を5年間平均で維持する要件を満たさなくなったこと

※8割を下回った理由について、以下の場合は除く

・報告書に認定支援機関の所見の記載があり、その理由が経営状況の悪化であった場合

・認定支援機関に正当なものと認められないと判断され、指導及び助言を受けた旨が記載されている場合

3.特別関係会社が、性風俗営業会社に該当したこと

4.後継者以外の株主が拒否権付き株式を保有したこと

5.後継者が取得した株式の議決権に制限を加えたこと

6.後継者が会社の代表者でなくなったこと

7.後継者グループで過半数の議決権を有さなくなったこと

又は、後継者が後継者グループの中で筆頭株主ではなくなったこと

8.贈与税の納税猶予の場合は、代表権が先代経営者に戻ること

要点4 取消事由(特例承継期間(5年間)及び、それ以後も継続する取消事由)

1.資産保有型会社又は資産運用型会社に該当したこと

2.事業年度の総収入金額がゼロになったこと

3.資本金・資本準備金を減少させたこと

※例えば、事業承継税制適用後20年経過してからの減資であっても取消事由に該当する。

長年の管理方法が重要。

4.会社の解散、合併による消滅、分割型分割による会社分割、株式交換等による子会社化

5.期限までに税務署に報告しなかったこと、又は報告内容と事実が相違すること

6.税務署に事業承継税制の適用をやめる旨の届出書を提出したこと

7.後継者が対象株式を譲渡又は贈与したこと

※後継者(2代目)にやむを得ない理由が生じ、代表者を退任し、

次の後継者(3代目)に「事業承継税制の適用を受ける贈与」が行われた場合には、認定は取り消されない。

持株会社

持株会社(ホールディングスカンパニー)設立による事業承継対策

持株会社(ホールディングス)が自社の株式を購入するための資金を金融機関から借り入れた場合、株式(資産)と借入(負債)が相殺されることになり、持株会社(ホールディングス)の株価は抑えられます。

つまり、持株会社(ホールディングス)を経営者が設立した場合では、株価を抑えて後継者へ承継できるため、相続税や贈与税の節税効果が期待されます。

後継者が持株会社に出資して設立した場合は、株式を集約させた段階で承継は完了です。

(ただし、持株会社に集約させる際、譲渡所得税が課されます)。

持株会社(ホールディングス)の株式評価では、純資産価額方式による算定上、子会社の含み益に対して37%控除が適用されるため、

自社の株式をそのまま経営者が保有するよりも株式上昇が抑制されます。

また、株式保有特定会社に該当しなければ、類似業種比準方式による低い金額が評価要素になることで、事業利益によっては持株会社の評価が引下げられます。

現オーナーが持株会社の株主となる場合

①現オーナーが株式移転等で持株会社を設立し、事業会社を間接保有とします。

②持株会社の株価を引き下げた後、後継者に持株会社の株式を移転します。

■■メリット

持株会社の株価引き下げが実現すれば、現オーナーの相続税対策に非常に有効

持株会社株を贈与した場合には将来後継者以外の相続人から遺留分減殺請求されるかもしれない

後継者が持株会社の株主になる場合

①後継者が持株会社を新設し、その会社に現オーナーから買い取る事業会社株式の時価相当の借り入れをします。

②その資金で持株会社が事業会社株式を購入し、最終的に後継者が間接的に事業会社株式を100%保有します

■■メリット

スピード感を持って後継者に事業承継できる

譲渡による経営権移転のため遺留分請求の問題が解決される

相続税法上の株価より高い株価での譲渡となる可能性があるため現オーナーの相続税対策には不向き

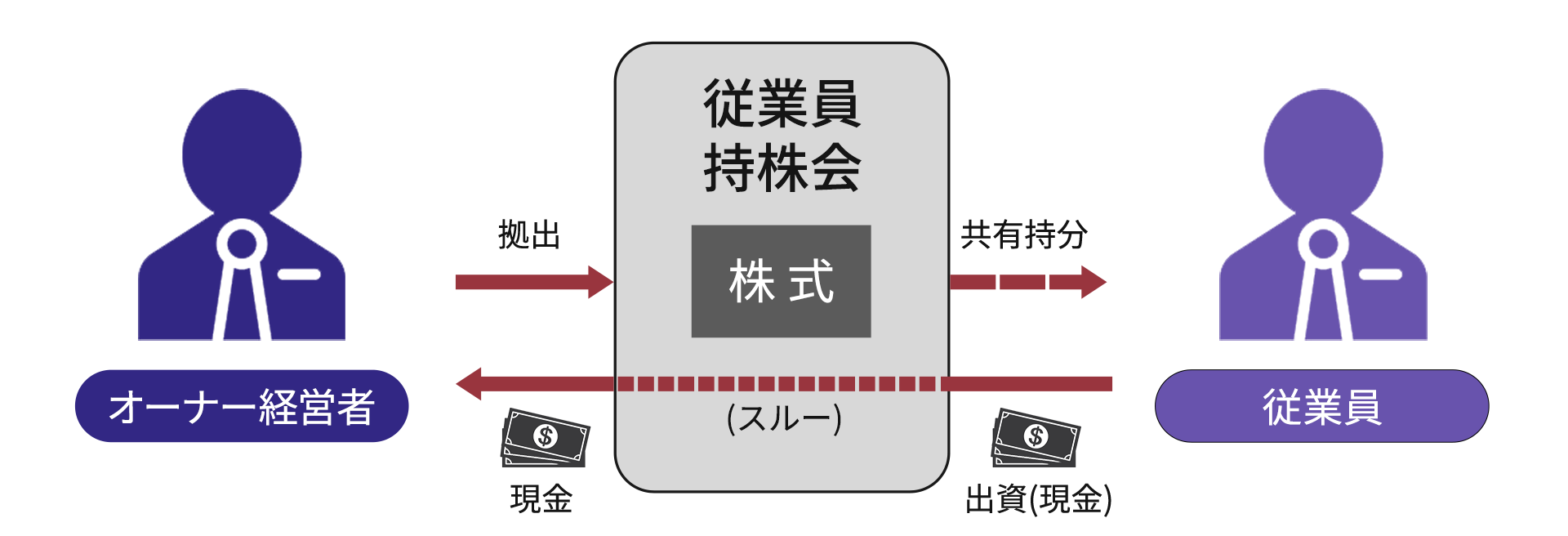

従業員持株会

従業員持株会とは、従業員の福利厚生のために設けられた民法上の組合です。

従業員は、株式を購入するために持株会に拠出金を出し、持株会が自社株を購入します。

多くの場合は、数パーセントの奨励金が拠出金に加算されます。従業員にとってのメリットは、奨励金や株式の配当金が受けられる点です。

従業員持株会が取得する株式を配当優先株式にすることで従業員の加入を促進させます。

奨励金・配当などの魅力がないと従業員の加入率が下がり持株会の維持が困難になります。

持株会の理事には通常、会社の経営陣と意思疎通している従業員が選ばれるので、経営に介入されることもありません。

従業員持株会にもたせた株式は、非上場である限り、第三者への分散の恐れもなければ、買い戻す際に高値を要求されることもありませんし、議決権を濫用される恐れもないのです。

従業員持株会に実体がないと判断されると租税回避行為と認定される可能性がありますので注意が必要です。

■■メリット

オーナーが従業員持株会に株式を譲渡する場合には、「配当還元価額」で譲渡することができますので、株式譲渡益は0か、あるいは、発生しても少額です。

従業員は民法上の組合を通じて自社株式を取得しています。直接的に所有しているわけではありません。

従業員持株会からの自社株の持ち出しは、規約で禁止できます。

従業員が退職するときも、従業員持株会の規約で、自社株式を持株会へ譲渡するように規定できるので、株式が第三者に分散する恐れはありません。

持株会が買い取るときの株価も、規約で配当還元方式に定めることができるので、安く買い戻すことができます。

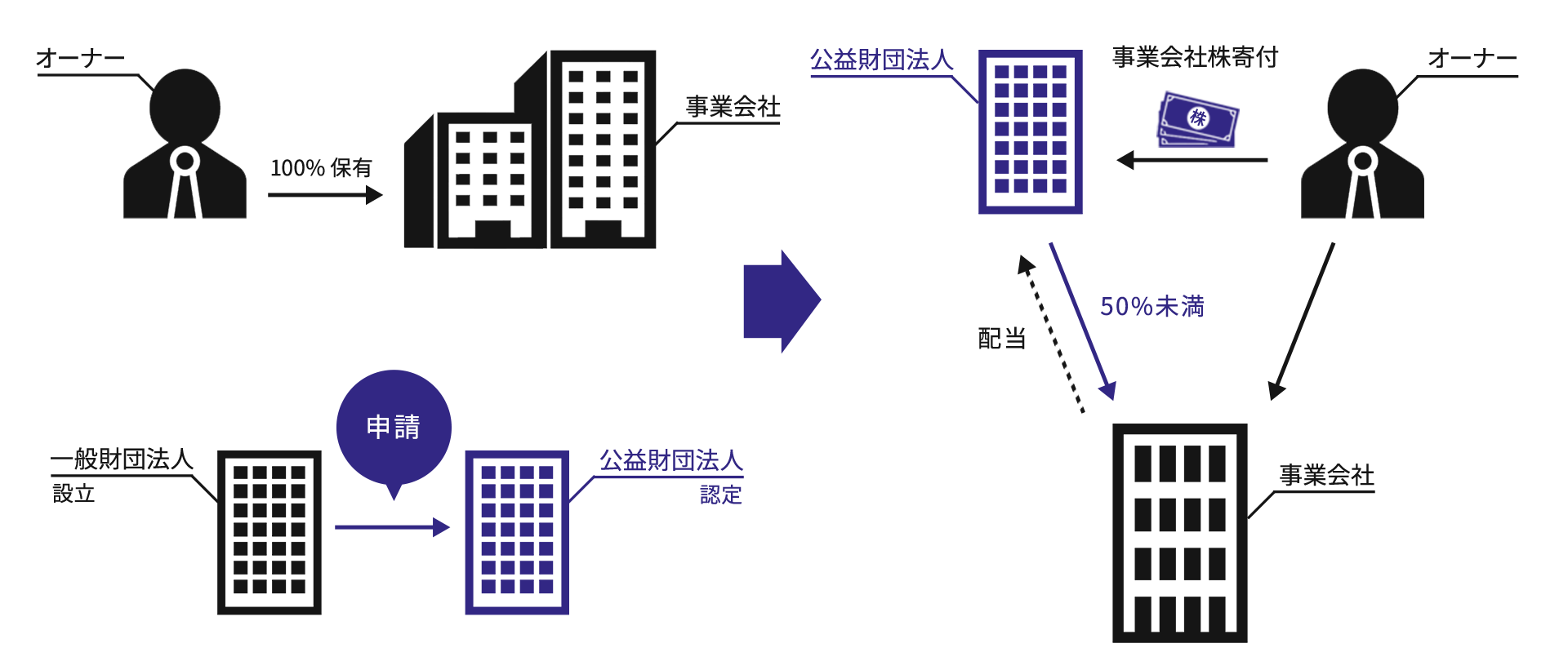

財団設立

財団設立による事業承継計画

公益財団法人を活用することにより、相続対策と社会貢献を同時に行うことができます。

| ①一般財団法人を設立 |

| ②設立が完了したら公益認定申請を行い、内閣総理大臣から公益法人の認定 |

| ③公益財団法人となる |

| ④オーナー個人所有の株式を財団法人へ寄附 |

| ⑤寄附に係る非課税承認申請を国税庁長官に対して提出。 一定の実績等に基づき承認の取得。 |

一般財団法人を設立し、公益法人として自社株を寄付することで、

中小企業オーナーの所有する自社株を減少させることによる相続税対策、社会貢献などのメリットを享受。

確実な事業承継の計画の立案が可能。